입력 : 2015.05.15 09:22

고령화 시대, 종신보험이 달라졌어요

은행원인 김모(53) 부장은 중학생·고등학생 자녀 각각 한명씩 뒀다. 교육비로 매월 250만원, 주택담보대출 이자로 60만원을 내고 종신보험 2개에 총 50만원을 불입한다. 노후 준비는 언감생심이다. 인생 백세 시대에 국민연금에만 의지할 수 없어 연금보험을 알아봤다. 하지만 연금 수령 시점까지 남은 기간이 짧아 많은 돈을 넣어야 한다는 말을 듣고 포기했다. 김 부장은 "명예퇴직이라도 당하면 종신보험을 깨야 할지 모르겠다"며 한숨을 쉬었다.

고령화 시대를 맞아 의료비·연금의 필요성이 커졌다. 한국인들은 노후를 아픈 상태로 보내는 기간이 평균 10년이나 된다. 한국보건산업진흥원에 따르면 65세 이후 의료비로만 남성은 5137만원(생애 의료비의 50.5%), 여성은 6841만원(생애 의료비의 55.5%)을 지출한다.

이에 따라 종신보험이 진화하고 있다. 지난달부터 종신보험을 연금으로 전환하거나 일부를 중도 인출할 수 있는 상품이 나오고 있다. 기존 종신보험과 연금보험의 장점을 결합한 상품이다. 보험 업계에선 종신보험이 IMF 외환 위기 이후 1세대, 중대한 질병을 보장하는 2세대 CI보험을 거쳐 고령화 트렌드에 따라 의료·생활비를 보장하는 3세대에 접어들었다고 평가한다.

-

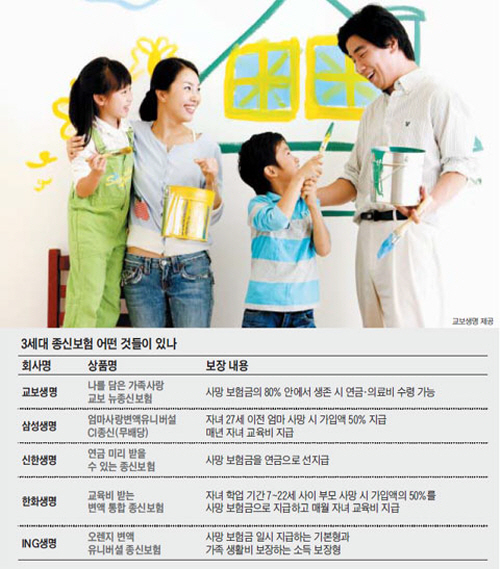

- ▲ 교보생명 제공

◇사망보험금을 연금·의료비로 당겨 써

교보생명 '나를 담은 가족사랑 교보 뉴종신보험'은 사망보험금의 80% 안에서 생존 기간 연금 또는 의료비로 받을 수 있다. 특히 은퇴 후(60·65·70세 중 선택) 노후 의료비를 사망보험금에서 선지급해 준다. 사망보험금 1억원 상품에 가입할 경우 은퇴 나이 이후 질병이나 재해로 입원하면 입원 첫날부터 1일당 5만원, 중증 수술을 받으면 1회당 200만원씩 받을 수 있다. 의료비는 8000만원까지 횟수에 제한 없이 받을 수 있고, 의료비를 받다가 사망하는 경우 이미 수령한 의료비를 뺀 나머지 금액을 사망보험금으로 받는다.

신한생명은 사망보험금을 생존기간 연금으로 선지급하는 '신한 연금 미리받는 종신보험'을 내놨다. 돈이 필요해지면 사망보험금을 담보로 연금을 받는 상품이다. 납입 기간 종료 후, 65세부터 연금 수령이 가능하다. 연금을 받다가 사망하면 남은 보험금이 유족에게 지급된다. ◇자녀 걱정되면 교육비 보장 종신보험으로

삼성생명의 '엄마사랑변액유니버설CI종신보험'은 자녀가 27세 이전에 가입자인 엄마가 사망하면 자녀에게 가입액 1억원의 50%인 5000만원이 사망 일시금으로 지급된다. 이와 별도로 자녀의 연령대에 맞는 교육 자금이 추가로 지급된다. 자녀가 영유아·초등학생(0~12세)일 경우 매년 300만원(가입액의 3%)을 받을 수 있다. 중학생(13~15세)일 경우 매년 500만원(가입액의 5%), 고교생(16~18세)일 경우는 매년 700만원(가입액의 7%), 대학(원)생인 19~24세까지는 매년 1000만원(가입액의 10%)을 교육 자금으로 지급한다.

한화생명도 부모 사후 자녀 교육비를 보장하는 '교육비 받는 변액 통합 종신보험'을 출시했다. 자녀가 7~22세에 부모가 사망하면 가입금액의 절반을 사망보험금으로 지급하고, 잔여금액으로 매월 가입금액의 일정비율(초등학생 2%, 중·고등학생 3%, 대학생 4%)을 교육비로 지원한다. 사망보험금이 1억원이었다면 5000만원을 일시금으로 받고 초등학교 때는 매월 200만원, 중·고등학생일 때는 300만원, 대학생은 400만원을 주는 식이다. 만약 자녀가 22세가 넘어간 후 부모가 사망했다면 사망보험금 1억원을 다른 보험처럼 한 번에 지급한다.

◇보험료는 월 소득의 10% 수준으로

종신보험은 정기·질병 보험 등 보장성보험과 비교했을 때 보장기간이 길고 보험료는 비싸다. 따라서 가입 전에 조건을 꼼꼼하게 따져봐야 한다. 전문가들은 종신보험의 보장금액은 연소득의 3~5배 수준, 보험료는 통상 월소득의 10% 안팎으로 설계하는 게 적당하다고 말한다.

보험료가 부담된다면 보장금액을 감액하거나 보장기간을 줄일 수 있다. 예를 들어 보장액을 1억원에서 5000만원으로 낮추거나 보장기간을 종신에서 80세로 줄이는 식이다.

다만 나이가 들수록 질병 발생이나 사망 확률이 높아 보험료가 오르거나 가입이 어려워질 수 있어 빨리 가입하는 게 유리하다는 설명이다. 종신보험의 주계약인 사망보험금은 평생 보장되지만, 주계약에 부가되는 특약은 별개의 계약이다. 특약까지 종신토록 보장되는 것은 아니라는 사실도 유념해야 한다.