입력 : 2015.05.13 09:52

[低利 안심대출 신청 왜 못했나 봤더니… "이자만 내기도 급급"]

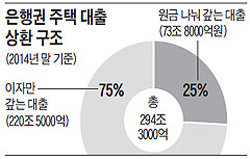

은행 주택대출중 이자만 내는게 75%, 취약성 세계 최고수준

우리나라에서 주택 담보대출을 받은 가구 가운데 약 190만 가구가 원리금 상환이 어려운 부채·소득 구조를 갖고 있는 것으로 나타났다.

금융위원회가 12일 공개한 안심전환대출 실적에 따르면, 안심전환대출은 이자만 내던 기존 주택 담보대출을 원리금 상환으로 전환하면 금리를 1%포인트 낮춰주는 파격적 상품이지만, 안심전환대출 대상자 112만 가구 중 30%를 밑도는 32만 가구만 안심전환대출로 갈아탄 것으로 나타났다. 나머지 80만 가구는 2%대 파격적 금리에도 원금을 같이 상환하기 어려워 포기한 것으로 관계 당국 및 금융권은 보고 있다. 그동안 과다한 가계 부채의 위험성이 지적돼 왔지만, 실제로 원리금 상환 능력과 의사가 있는 가구가 얼마나 되는지를 보여주는 통계는 없었다. 하지만 이번에 안심전환대출 대상이 되는데도 신청하지 않은 사람은 사실상 원리금 분할 상환 형편이 못 되는 가구로 분석된다. 금융위 관계자는 "여러 이유가 있겠지만, 안심전환대출로 바꾸지 않은 상당수 대상자는 원금을 함께 갚는 원리금 상환이 버거워 포기한 것으로 보인다"고 말했다.

안심전환대출 신청에서 드러난 가계 부채 및 소득 구조는 기존 전체 주택 담보대출 이용자들의 상환 방식과 크게 다르지 않다. 은행권의 주택 담보대출 294조3000억원(2014년 말 현재) 가운데 원리금을 함께 상환하는 경우는 73조8000억원으로 25%에 불과하고, 나머지 75%는 이자만 갚고 있는 구조다. 이렇게 이자만 갚는 대출은 지난 2008년 미국 서브프라임 모기지(비우량 장기 주택 담보대출) 사태의 주범으로 꼽히는데, 노무라증권은 지난 3월 보고서를 통해 이 비율이 우리나라가 가장 높다고 지적했다.

이번에 안심전환대출 대상에서 제외된 2금융권의 주택 담보대출 110만 가구도 대부분 원리금 상환 능력이 없을 것으로 금융 당국은 보고 있다. 이에 따라 주택 담보대출을 받은 가구 가운데 안심전환대출 대상인데도 신청하지 못한 80만 가구와 2금융권 이용 110만 가구를 합친 약 190만 가구가 위태로운 가계 부채 구조를 안고 있는 것으로 추정된다. 주택대출 평균 금액이 1억~1억2000만원 선이라는 점을 감안하면 약 200조원 정도가 될 것으로 추산된다.